Modernisation des états financiers : tout savoir sur les nouvelles obligations !

La modernisation des états financiers est une révolution qui bouscule les normes comptables traditionnelles. Avec l'entrée en vigueur de la réforme ANC 2025, les entreprises sont confrontées à de nouvelles obligations qui visent à améliorer la transparence, la comparabilité et l'efficacité de la gestion financière. Cet article détaille les changements à venir et ce qu'ils impliquent pour la comptabilité de votre société.

01 juillet 2024

Contexte et objectifs de la réforme

L’Autorité des Normes Comptables (ANC) a adopté, le 4 novembre 2022, le règlement n°2022-06 relatif à la modernisation des états financiers homologué par arrêté du 26 décembre 2023 et publié au Journal Officiel du 30 décembre 2023. Il s’appliquera obligatoirement pour toutes les entités relevant du droit comptable français à partir des exercices ouverts au 1er janvier 2025. Il propose une transformation profonde des pratiques comptables pour aligner la France avec les standards internationaux notamment ceux édictés par l’International Financial Reporting Standards (IFRS).

Les objectifs de cette réforme sont :

- Actualisation des modèles des comptes et du plan comptable pour réviser les modèles existants pour les rendre plus adaptés aux réalités économiques actuelles et se rapprocher des standards internationaux ;

- Simplification de ces modèles pour faciliter les comparaisons entre les entreprises en standardisant les présentations des états financiers.

Concrètement, ce qui va changer, c’est :

- La suppression de la technique du transfert de charges ;

- La simplification des états financiers ;

- La redéfinition du résultat exceptionnel ;

- La nouvelle présentation des informations dans l’annexe ;

- L’unification du plan comptable avec des comptes obligatoires et facultatifs.

Détaillons un peu plus ces changements et leurs impacts pour la comptabilité de votre entreprise.

Les impacts métiers de la modernisation des états financiers

La modernisation des états financiers implique de nombreux changements dont un nouveau plan comptable 2025.

Uniformisation du Plan Comptable Général (PCG)

Un plan comptable unifié remplace les anciens plans. Dans le cadre de cette unification, le Plan Comptable Général a subi une réduction significative du nombre de comptes. En effet, les différents plans ne permettaient pas toujours une parfaite homogénéité notamment dans leur retranscription des états financiers selon le régime simplifié ou réel. Ce changement majeur standardise le plan des comptes pour toutes les entreprises. Il intègre la notion de comptes obligatoires et facultatifs adaptés aux besoins spécifiques de chaque société.

Concrètement, une entreprise devra :

- Créer de nouveaux comptes et subdivisions éventuelles

- Mettre en sommeil les anciens comptes

- Réimputer ce qui doit l’être

- Changer ses habitudes métiers

- Adapter les plaquettes, les liasses fiscales, le bilan, le résultat, les SIG et le BI.

Suppression de la technique du transfert de charges

La nouvelle approche élimine les transferts de charges, simplifiant ainsi le compte de résultat et améliorant sa lisibilité. Désormais, les opérations de refacturation seront comptabilisées dans les comptes de produits “par nature” :

- 649 pour les remboursements de charges de personnel ;

- 7587 pour les remboursements d’assurance ;

- 708 pour les diverses refacturations.

Les entreprises devront adopter de nouvelles pratiques pour gérer ces changements, anticipant les analyses et les comparaisons requises pour une comptabilité transparente. Les écarts devront être explicités dans l'annexe.

Modification des états financiers

La réforme introduit une simplification significative des états préparatoires pour faciliter la compréhension et la comparaison entre les sociétés. Sont conservés seulement, 2 modèles de bilan (en tableau avant répartition) et de compte de résultat (en liste), pour le système de base et le système abrégé.

Ces nouveaux modèles d’états financiers se concentrent sur une présentation plus détaillée des éléments financiers, une structure mieux organisée, et une adaptation aux évolutions économiques et réglementaires. Ils ont pour objectif d’améliorer la transparence de votre entreprise et la confiance des investisseurs.

Les entreprises doivent donc s'adapter à un nouveau format de bilan et de compte de résultat, ainsi qu'à une liasse fiscale révisée pour le millésime 2026.

Redéfinition du résultat exceptionnel

Se rapprochant des normes internationales, le résultat exceptionnel est désormais réservé aux événements majeurs et inhabituels, ce qui demande une révision des pratiques comptables en termes de traitement et de déclaration des opérations non courantes.

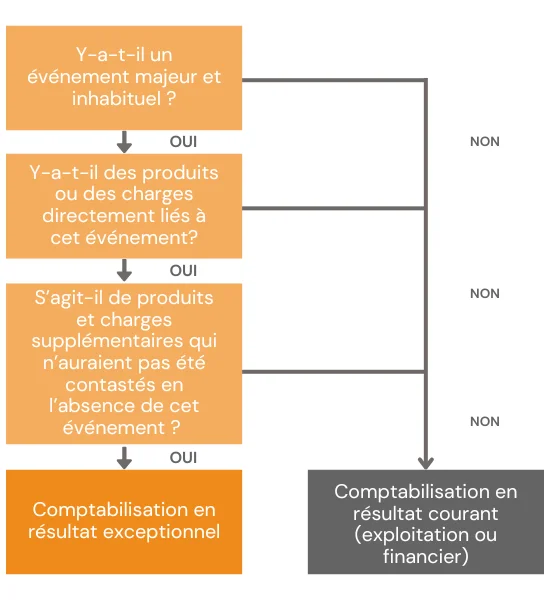

Concrètement, avant d’imputer une opération au résultat exceptionnel, il faudra se poser les questions suivantes :

- Y a-t-il un événement majeur et inhabituel ?

- Y a-t-il des produits et charges directement liés à cet évènement ?

- S’agit-il de produits et charges supplémentaires qui n’auraient pas été constatés en l’absence de cet évènement ?

Si la réponse à ces 3 questions est positive, alors la comptabilisation se fera en résultat exceptionnel. Si la réponse à une de ces 3 questions est négative, alors la comptabilisation se fera en résultat d’exploitation.

De plus, des modifications des schémas de comptabilisation des immobilisations seront à intégrer dans les nouvelles habitudes métiers notamment avec la suppression des comptes 675 et 775. La sortie d’immobilisations devra être inscrite dans les nouveaux comptes dédiés à cet effet 657 et 757 (immobilisations incorporelles et corporelles) ou 667 et 767 (immobilisations financières). Le compte 777 est remplacé par le compte 747 (Quote-part des subventions d’investissement virée au résultat de l’exercice).

Nouvelle présentation des informations dans l’annexe

De nouvelles informations vont devenir obligatoire dans l’annexe en fonction du type d’entreprise (physique ou morale), de sa taille… Les annexes sont réorganisées pour offrir une meilleure clarté et pour répondre aux exigences spécifiques selon la typologie de l’entreprise. Cela inclut l'introduction de nouveaux modèles de tableaux de flux de trésorerie et de financement.

Comment se préparer à la transition ?

Les entreprises doivent se préparer à des défis significatifs lors de la transition vers le nouveau système comptable. Votre projet de modernisation consistera en la modernisation de vos logiciels comptables, du changement de vos habitudes métier et de l’adaptation de votre comptabilité.

Pour cela, il est recommandé de s'y préparer dès maintenant. Voici ce que nous vous proposons :

Comprendre et analyser

- Impacts sur la solution

- Plan(s) de comptes

- Schémas comptables

- Reporting

- Retraitement pré / post clôture

- Impacts contextuels

- Spécifiques et verticaux métiers

- Interfaces entrantes / sortantes

- Transcodages des flux

- Reporting externe, solutions de BI et de consolidation

Préparer et anticiper

- Mise à jour de la solution

- Mise à jour du plan de comptes (au 01/01/2025)

- Reporting – Paramétrage des état financiers

- Impacts contextuels

Exécuter et travaux de clôture

- Mise à jour de la solution

- Schémas comptables

- Reporting – Paramétrage des état financiers

- Retraitement pré / post clôture

- Impacts contextuels

- Spécifiques et verticaux métiers

- Interfaces entrantes / sortantes

- Reporting externe, solutions de BI et de consolidation

La réforme des états financiers de 2025 est une étape majeure vers une gestion financière moderne et efficace. Pour réussir cette transition, il est essentiel pour les entreprises de bien comprendre les enjeux et de se préparer activement. Pour toute assistance ou pour des services de mise en œuvre personnalisés, n'hésitez pas à contacter Absys Cyborg.